La compra de un vehículo no es desde luego una decisión menor. Si algo nos ha enseñado la evolución de todos estos años de crisis es la importancia de acertar en las decisiones relativas a la financiación y el pago aplazado de deudas, una enseñanza muy dura y que ha quedado marcada a fuego en las enormes tasas de morosidad crediticia que aún arrastran nuestro país.

¿Cuánto puedo pedir o cuánto puedo pagar? Piensa bien en la pregunta, elegir la opción correcta es aumentar mucho tus posibilidades de acertar en la operación.

Durante los años de bonanza económica previos a la crisis, a la hora de plantearnos las financiaciones parciales en operaciones como la compra de un vehículo, lo normal era medir y valorar cual era el máximo de financiación que nos concederían en vez de fijarsnos en el impacto directo sobre los ingresos.

Esto, que a la larga es muy poco sostenible, se soportaba en un modelo en el que el crédito fluía y el usuario en caso de problemas acudía con relativa facilidad a las re financiaciones, algo que hoy obviamente no se da o por lo menos no se da con tanta facilidad.

Por tanto, la respuesta correcta es contestar a la segunda opción, valorar cuánto puedo pagar de manera que mi economía doméstica no se vea afectada y corra el riesgo de sobre endeudamiento.

¿Cuánto me puedo permitir pagar?

Esto es fundamental, de hecho, puede ser el punto en el que incluso decidamos no afrontar la operación en este momento, valorar una opción de menor coste, o, en positivo valoraron opción de mayor coste ya que no la podemos permitir.

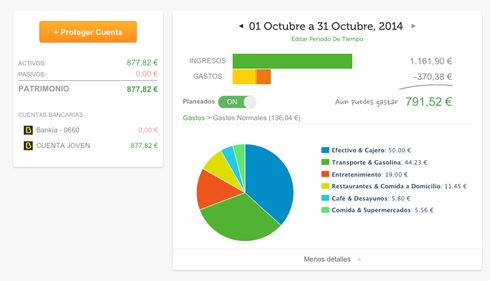

Puede parecer difícil acceder a este conocimiento tan profundo de nuestros datos económicos, sin embargo, a partir del uso de agregadores financieros, como ahorro.net, no sólo no resulta complicado, sino además nos va a aportar la posibilidad real de manejar una visión global de nuestra economía personal que va a servirnos de ayuda no sólo ante esta operación, sino realmente a gestionar de manera eficiente el día a día de nuestro bolsillo.

A partir de esa visión global, podremos valorar el nivel de endeudamiento que ya tenemos y el nivel de endeudamiento que esta operación de compra de un vehículo nos supondría al sumarse al ya existente.

Aquí las versiones y las interpretaciones son muy diferentes, aunque desde Ahorro.NET se viene a considerar que un nivel de endeudamiento entre el 30% y el 40% de los ingresos es un nivel razonable.

Sin embargo, este nivel razonable no coincide mucho con el nivel medio de endeudamiento de las economías domésticas en nuestro país. Verdaderamente la decisión es muy personal, como recomendación sistemática debiéramos tener en cuenta que todo lo que sea acercarnos al 60% de nuestros ingresos en deuda significa estar ya con el fantasma del sobre endeudamiento revoloteando nuestras cuentas personales, por tanto, aquí la decisión es tuya.